相続税の対策1Achievement 1

status quo現状

複数の土地建物を所有

cause問題

相続税※1の納税原資

measures対策

effect効果

- ①相続時に財産評価額 ※2から債務控除として借入金を減額できます。

- ②相続時に土地評価額は貸家建付地として減額できます。

- ③相続時に建物評価額は借家権割合に応じて減額できます。

相続税の概要

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるというものではありません。正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分した額に税率を乗じます。この場合、民法に定める相続分は、基礎控除額を計算するときに用いる法定相続人の数に応じた相続分(法定相続分)により計算します。実際の計算に当たっては、法定相続分によりあん分した法定相続分に応ずる取得金額を下表に当てはめて計算し、算出された金額が相続税の総額の基となる税額となります。

相続税の申告が必要な人とは

被相続人から相続などによって「財産を取得した人それぞれの課税価格の合計額」が、「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

「遺産に係る基礎控除額」 = 3,000 万円 +

(600 万円×法定相続人の数※)

- ※ 「法定相続人の数」は、相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

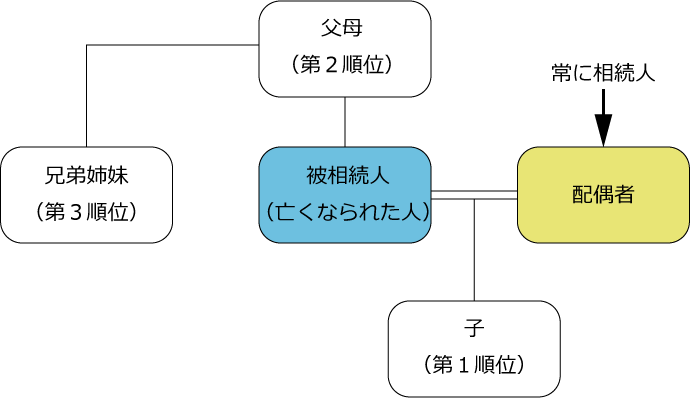

相続人とは

民法では、相続人の範囲と順位について次のとおり定めています。

- ①被相続人の配偶者は、常に相続人となります。

- ②次の人は、次の順序で配偶者とともに相続人となります。

- 【第1順位】被相続人の子(子が被相続人の相続開始以前に死亡しているときなどは、孫(直系卑属)が相続人となります。)

- 【第2順位】被相続人に子や孫(直系卑属)がいないときは、被相続人の父母(父母が被相続人の相続開始以前に死亡しているときなどは、被相続人の祖父母(直系尊属)が相続人となります。)

- 【第3順位】被相続人に子や孫(直系卑属)も父母や祖父母(直系尊属)もいないときは、被相続人の兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

相続税の申告と納税

相続税の申告をする必要がある場合には、相続の開始があったことを知った日(通常の場合は、被相続人が亡くなった日)の翌日から10 か月目の日までに、被相続人の住所地を所轄する税務署に相続税の申告書を提出するとともに、納付税額が算出される場合には、納税しなければなりません。申告書の提出期限に遅れて申告と納税をした場合には、原則として加算税及び延滞税がかかりますのでご注意ください。

- 注1相続税の申告の必要がない場合でも、相続時精算課税を適用した財産について既に納めた贈与税がある場合には、相続税の申告をすることにより還付を受けることができます。この還付を受けるための申告書は、相続開始の日の翌日から起算して5年を経過する日まで提出することができます。

- 注2納期限(申告期限)までに金銭で一時に納付することが困難な事由がある場合には、例外的な納付方法である延納又は物納が認められています。

相続税が課される財産

(1)被相続人が亡くなった時点において所有していた財産

①土地、②建物、③株式や公社債などの有価証券、④預貯金、⑤現金などのほか、金銭に見積もることができる全ての財産が相続税の課税対象となります。そのため、日本国内に所在する財産のほか、日本国外に所在する財産も相続税の課税対象となります。なお、財産の名義にかかわらず、被相続人の財産で家族の名義となっているものなども相続税の課税対象となります。

- (2)

みなし相続財産

被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などは、相続などによって取得したものとみなされ、相続税の課税対象となります。ただし、「生命保険金」や「退職金」のうち、一定の金額※までは非課税となります。

※ 「一定の金額」とは、「生命保険金」及び「退職金」の区分ごとに、次の算式によって計算した金額です。

- (3)

被相続人から取得した相続時精算課税適用財産

被相続人から生前に贈与を受け、贈与税の申告の際に相続時精算課税※ を適用していた場合、その財産は相続税の課税対象となります。この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

- (4)

被相続人から相続開始前3年以内に取得した暦年課税適用財産

被相続人から相続などによって財産を取得した人が、被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

相続時精算課税

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母から、20歳(注1)以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税(注2)」へ変更することはできません。

また、この制度の贈与者である父母または祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。具体的な贈与税および相続税の計算については、下記の「計算方法・計算式」をご覧ください。このように、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度です。

- (注1)「20歳」とあるのは、令和4年4月1日以後の贈与については「18歳」となります。

- (注2)「暦年課税」については、「所得税の対策の実績2」をご覧ください。

相続財産の価額から控除できる債務と葬式費用

被相続人の「債務」と被相続人の葬式に際して相続人が負担した「葬式費用」は、相続財産の価額から差し引かれます。差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。また、葬式費用とは、①お寺などへの支払、②葬儀社などへの支払、③お通夜に要した費用などです。なお、墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用などは、葬式費用に含まれません。

主な相続財産の評価方法

- (1)

宅地

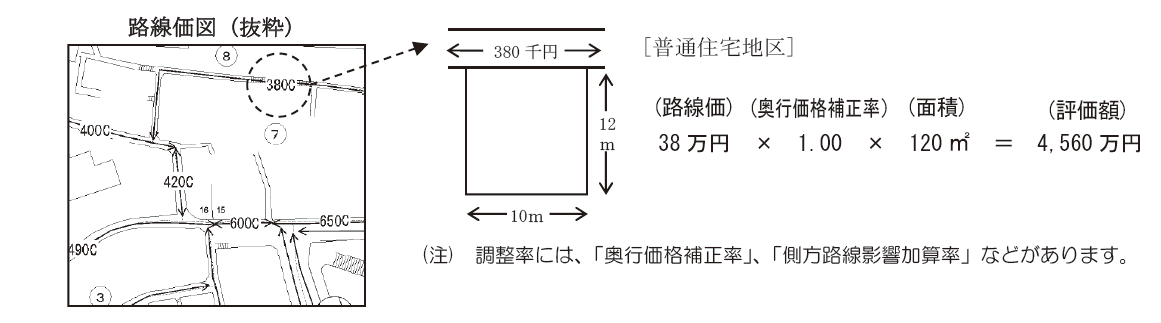

宅地の評価方法には、【路線価方式】と【倍率方式】があります。

- 【路線価方式】

路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1m2当たりの価額のことで、「路線価図※」で確認できます。宅地の価額は、原則として、路線価をその宅地の形状等に応じた調整率※で補正した後、その宅地の面積を掛けて計算します。

- 【路線価方式】

路線の地区区分

| 地区区分 | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 記号 |  |

|

|

|

|

|

|

借家権割合

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借家権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

- 【倍率方式】路線価が定められていない地域の評価方法です。宅地の価額は、原則として、その宅地の固定資産税評価額(都税事務所や市(区)役所又は町村役場で確認してください。)に一定の倍率(倍率は「評価倍率表※」で確認できます。)を掛けて計算します。

※「路線価図」や「評価倍率表」は、国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」で確認することができます。

また、「調整率」に関する具体的な数値については、国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」内の「サイトマップ」から「評価明細書・調整率表の説明」で確認することができます。

- (2)

建物

原則として、固定資産税評価額(都税事務所や市(区)役所又は町村役場で確認してください。)により評価します。

-

(3)

上場株式

原則として、次のイからニまでの価額のうち、最も低い価額により評価します。

- イ相続の開始があった日の終値

- ロ相続の開始があった月の毎日の終値の月平均額

- ハ相続の開始があった月の前月の毎日の終値の月平均額

- ニ相続の開始があった月の前々月の毎日の終値の月平均額

- (4)

預貯金

原則として、相続開始の日現在の預入残高と相続開始の日現在において解約するとした場合に支払を受けることができる既経過利子の額との合計額により評価します。ただし、定期預金、定期郵便貯金及び定額郵便貯金以外の預貯金については、相続開始の日現在の既経過利子の額が少額なものに限り、相続開始の日現在の預入残高で評価します。

| 法定相続分に応ずる 取得金額 |

1,000万円以下 | 3,000万円以下 | 5,000万円以下 | 1億円以下 | 2億円以下 | 3億円以下 | 6億円以下 | 6億円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ― | 50万円 | 200万円 | 700万円 | 1,700万円 | 2,700万円 | 4,200万円 | 7,200万円 |

| 2022年9月更新 | ||||||||

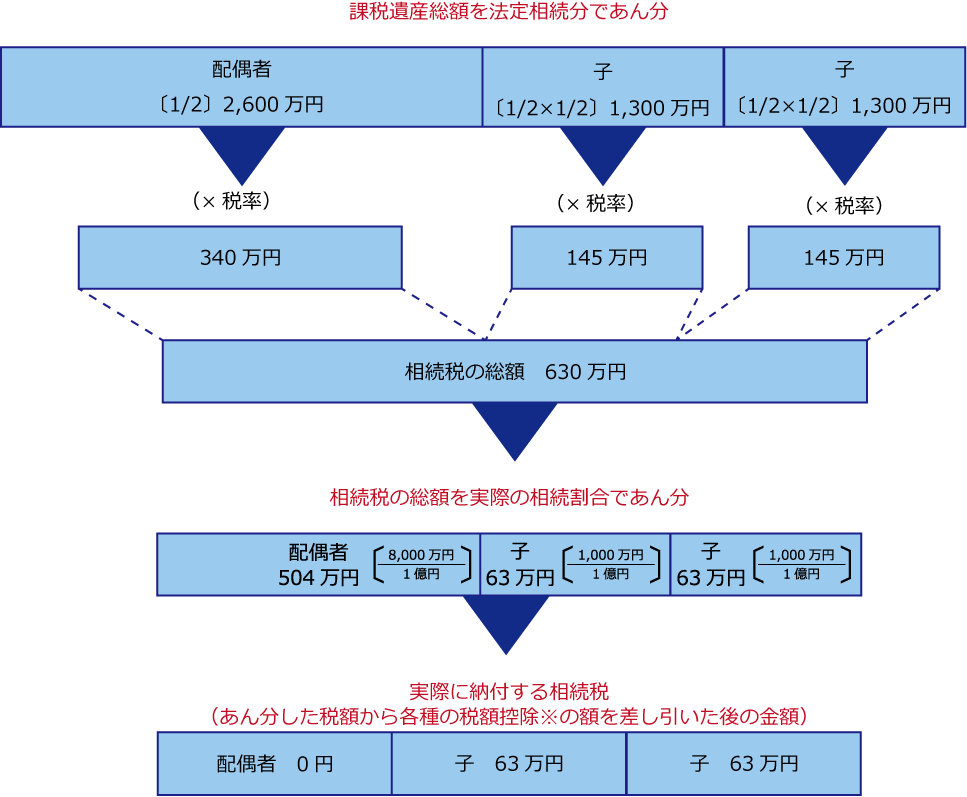

相続税の計算(具体例)

財産を取得した人それぞれの課税価格の合計額が1億円で、配偶者が8,000 万円、子2人が1,000 万円ずつ相続した場合

| (課税価格の合計額) | ― | (基礎控除額) | = | 課税遺産総額 |

| 1億円 | ― | (3,000万円 + (600万円×3人)) | = | 5,200万円 |

相続税の主な特例

- 1小規模宅地等の特例

被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等がある場合には、一定の要件の下に、相続税の課税価格に算入すべき価額の計算上、一定割合を減額します。

- 2配偶者の税額軽減

被相続人の配偶者の課税価格が1 億6,000 万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

- (注)これらの特例を適用するためには、相続税の申告書を提出する必要があります。

財産評価額

相続税の金額を算出する際には、預貯金や自宅に保管されていた手許金だけでなく、不動産や株式など、価値が変動する財産も含めたすべての相続財産の価値を、金額で表したものが財産評価額です。不動産や株式のように時価で評価が異なる財産の場合、評価方式が個別となると評価額に差が生じてしまうため、相続税の負担にも偏りが出てしまいます。そのことを防ぐために、財産評価基本通達により財産の評価方法を一定の基準にすることで、相続税の公平性を保っています。ただし、財産評価基本通達は、あくまでも評価の基準が記されたマニュアルであり、法的な拘束力を有するものではありません。

相続や遺贈により取得した財産の時価については「相続税法第22条※」で規定されています。まずは前提知識として、評価の原則について理解を深めることが大切です。

相続税法 第22条

第22条「この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。」

この条文に記されている「特別の定めのあるもの」とは、他人の土地で工作物または竹木を所有するためにその土地を使用する権利となる「地上権」、小作料を支払って他人の土地を農地利用または牧畜などをするための「永小作権」、被相続人が保険料の一部またはすべてを負担していた場合の「定期金に関する権利等の財産」に関しても、具体的な評価方法が法で定められています。「特別の定めがあるもの」に該当しない不動産や株式などの財産を評価する際には「当該財産の取得の時における時価」とする旨のみ定められているため、財産ごとに適した評価方法を採用しなくてはならないのです。

国税庁ホームページ 財産評価関係はこちら土地及び土地の上に存する権利の評価明細書(第1表・第2表)

相続税の対策2Achievement 2

status quo現状

高齢の父

measures対策

cause問題

銀行の融資承認

effect効果

- ①自分で自分の財産管理ができなくなってしまった時に備えて家族に自分の財産管理や処分ができる権限を持たせることができます。

- ②委託者がまだ生きている間から家族信託を活用することができます。

- ③相続が発生しても生前の計画通り土地活用することができました。

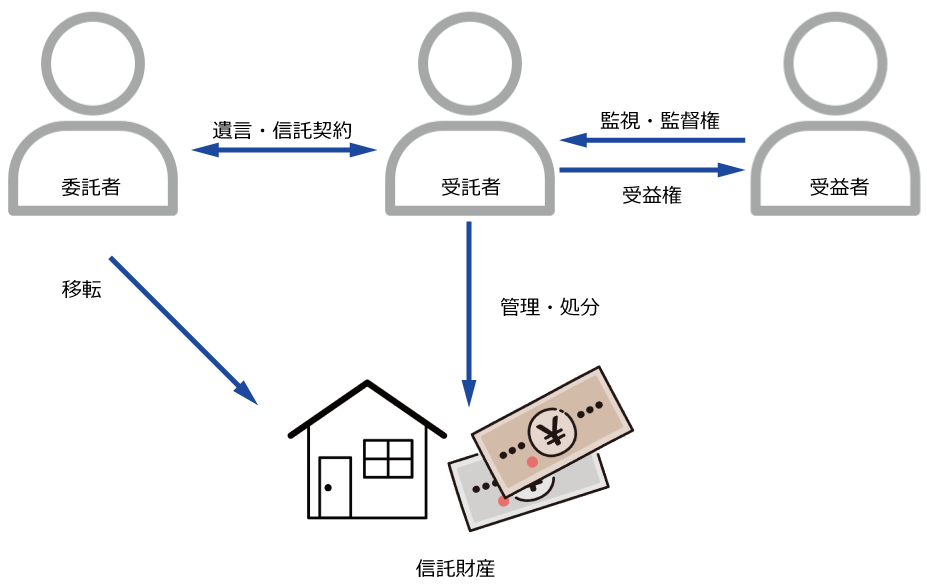

家族信託

家族信託とは

改正信託法が2007年9月30日に施行されたことで、財産管理の仕組みが大きく変わろうとしています。それは家族信託という手法を活用して、財産管理を家族自身が担う仕組みです。

家族信託は、柔軟性に欠け親族後見人の負担も大きいとされる「成年後見制度」や抵抗感のある「遺言」の代わりに円満な資産管理・承継を実現する仕組みでもあります。

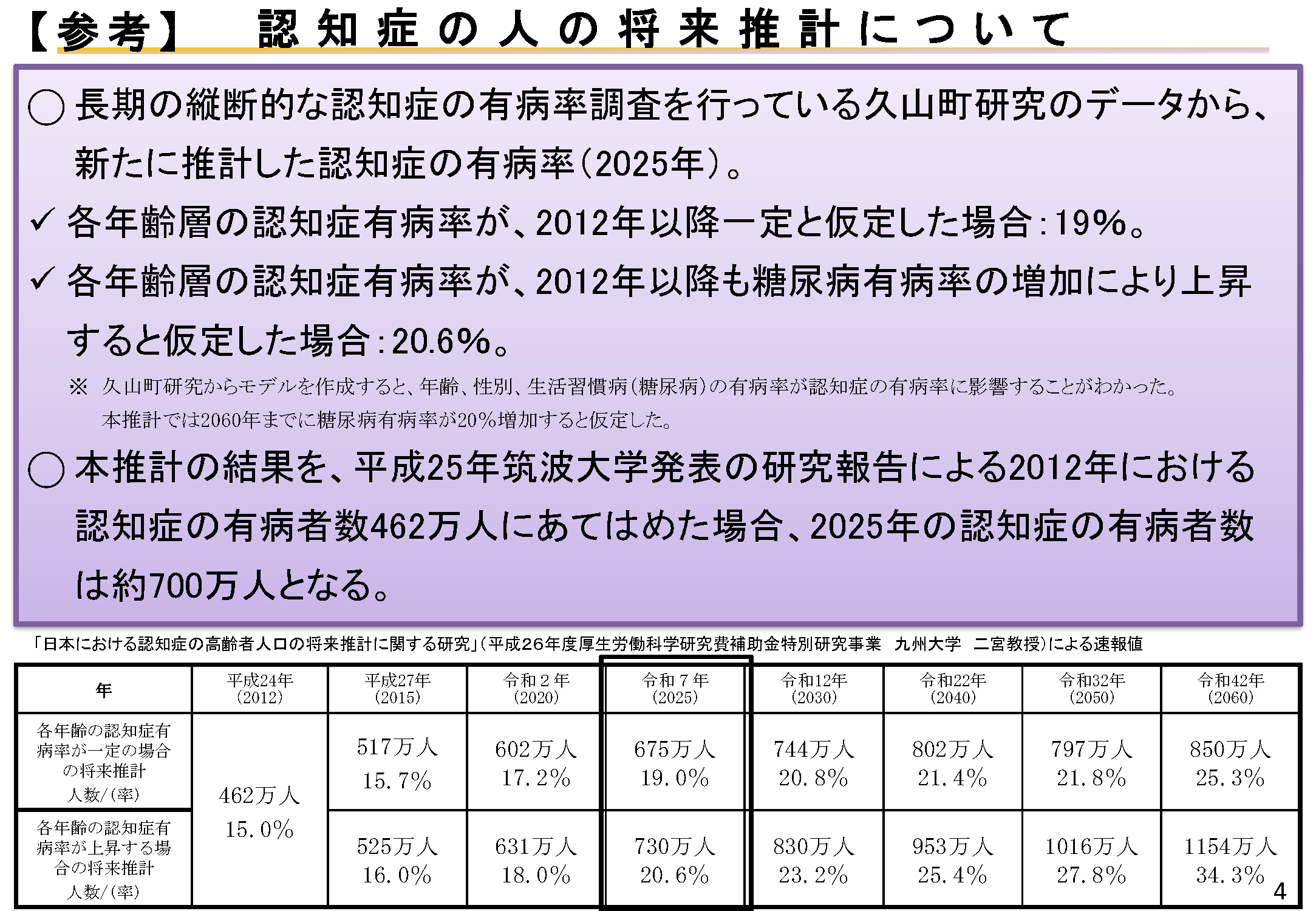

現在の日本国では少子高齢化が急激に加速しております。それに伴い各年齢の認知症有病率が上昇する場合の将来推計は令和7年を迎えると730万人に達すると予測されています。こういったことから今後、家族信託に対するニーズはますます高まることが予想されます。

家族信託のイメージ